仮想通貨取引をする上で気になるのが「税金」ですよね。

- どれくらい利益が出たら税金がかかるのか

- 国内取引所と海外取引所で税制は変わるのか

- 効率よく節税する方法はあるのか

等々、税金に関する疑問は多いのではないでしょうか?

そこで今回は、海外取引所を利用して仮想通貨取引をする際にかかる税金について詳しく解説します。

海外の仮想通貨取引所で得た利益には税金はかかる

仮想通貨取引で一定額以上の利益が出た場合、利益に対して課税されます。また、国内取引所を利用しようが海外取引所を利用しようが税金の仕組みは変わりません。

後で詳しく説明しますが、海外取引所も国内取引所も所得は「雑所得」に区分されます。

また、雑所得には仮想通貨の利益だけでなくFXなどの利益も含まれます。

それらを「合計」して年間20万円を超えるかが基準になります。

仮想通貨海外取引所は違法?確定申告するとやばい?

結論から言うと、海外取引所を利用することは違法ではありませんし、得た利益を確定申告しても罰せられることはありません。

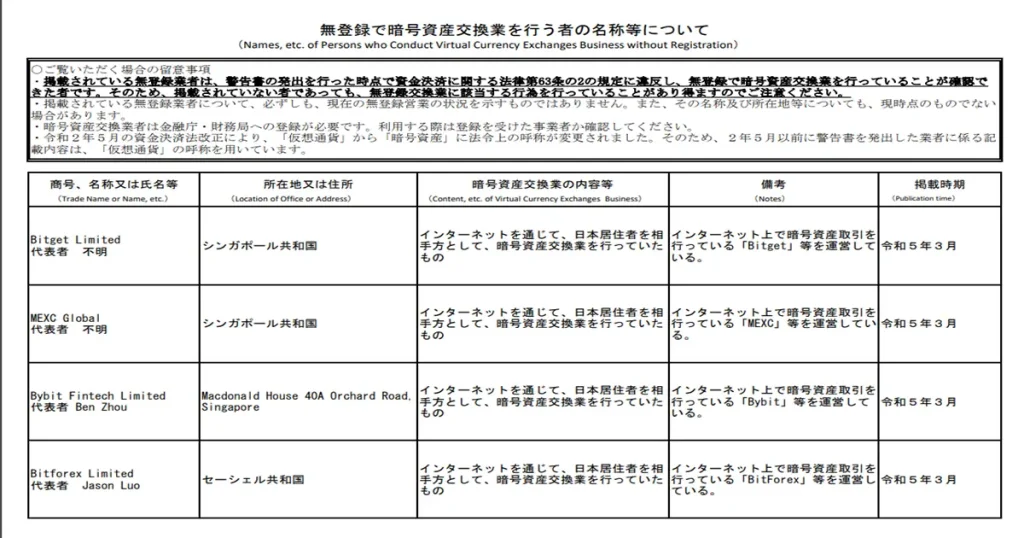

ただ、違法ではありませんが、認可を受けていない取引所は利用しないように金融庁は警告を出しています。

金融庁の規制が適用されない点で、海外取引所は詐欺やハッキング被害のリスクは高いと考えおいたほうがいいでしょう。

仮想通貨取引における確定申告について

実は、仮想通貨を持っているだけなら確定申告の対象にはなりません。

そのため、仮想通貨を売却したり、仮想通貨で物品やサービスを購入するといった行為を行わず、ただ仮想通貨を保有しているだけなら確定申告をする必要はありません。

保有している仮想通貨が課税対象になるのは、取引を行い、20万円を超える利益が出た場合です。

また、仮想通貨の取引による利益が20万円以下だったとしても、他の所得との合計が20万円を超える場合には確定申告が必要となります。

- 会社員:仮想通貨による所得が年間20万円を超える場合

- 学生や主婦(主夫)など扶養に入っている人:年間43万円を超える場合

仮想通貨取引で得た利益は雑所得に分類される

税制上、所得は以下の10種類に分けられています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

2017年12月に国税庁が発表した「仮想通貨に関する所得の計算方法等について(情報)」により、仮想通貨で得た利益は雑所得に該当すると定められました。

仮想通貨に適用される課税方式は総合課税

所得税は総合課税の対象です。

日本の所得税は累進課税を採用しており、所得が増えるほど税率が高くなります。

例えば、給与所得を得ている会社員の課税所得が670万円の場合、所得税率は20%です。しかし、仮想通貨で70万円の利益が出ると、給与所得の課税所得670万円と合算して所得合計が740万円となります。所得合計が740万円になると、税率は23%に上がります。

所得税率と課税所得金額は以下のように定められています。

| 課税所得金額 | 税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円~ | 45% | 4,796,000円 |

ちなみに、仮想通貨と似た投資として株式・FX・投資信託などがありますが、これらは「譲渡所得」に分類されるので、申告分離課税が適用されます。

そのため、他の所得と分離して一律20.315%の税率となります。

仮想通貨で得た所得は確定申告しなくてもばれない?

仮想通貨取引、特に海外取引所で取引していると、「確定申告をしなければ利益を得たことがバレないのでは?」なんて思う人もいるようです。

結論を言うとバレます。

なぜなら、税務署は取引所に対して取引情報の開示を求めることができるからです。

この情報を調べれば誰がいくら利益を出しているか簡単に分かります。ですから、まずは利益を計算して確定申告が必要か不要かを見極めて必要な場合は確定申告するのが賢明です。

なお、ペナルティには延滞税と加算税があり、両方を支払う必要があります。

申告が遅れたり税務調査で確定申告額が誤っていることが判明すると課せられます。申告期限の翌日から納付した日までの日数に応じて、最大14.6%の年利をプラスした金額を納めることになります。

申告額が正しい額より少なかった場合の「過少申告加算税」は最大15%、申告の遅れや申告の忘れの場合の「無申告加算税」は最大30%、悪意を持って申告額をごまかしたり申告をしなかった場合の「重加算税」は最大50%の利率で課税されます。

仮想通貨の所得はいつ発生するのか

先ほどもお話しした通り、仮想通貨は購入して保有しているだけなら課税対象とはなりません。

仮想通貨で所得とみなされる利益が発生するタイミングは主に以下のケースです。

仮想通貨を売却したとき

保有している仮想通貨を売却し20万円を超える所得が発生すると確定申告が必要になります。

逆に言えば、保有している仮想通貨の評価額が上がりどんなに含み益が出たとしても、売却しない限りは所得は発生しません。

また、仮想通貨を売却した際に発生した所得の計算は、「売却時の価格」から「取引時の1単位当たりの価額」を差し引いて算出します。

所得=売却時の価額-取引時の1単位当たりの価額×売却した数量

仮想通貨で買い物をしたとき

仮想通貨で何か購入した場合も利益と損失が確定します。

決済時の評価額が購入価格よりも高かった場合は、仮想通貨を使用することで生じた利益とみなされるため課税対象となります。

仮想通貨で商品を購入した際の所得額の計算式は下記のようになります。

所得=購入した商品の価額-仮想通貨を購入したタイミングの価額

例えば、1BTCが10万円のときに1BTCを購入し、1BTCの評価額が30万円になったときに、ビットコインで30万円のパソコンを購入した場合の所得額は以下のようになります。

300,000円(パソコン代)-100,000円(ビットコイン購入時の価額)=200,000円(所得)

他の仮想通貨を購入したとき

保有している仮想通貨で、ほかの仮想通貨を購入した場合も、仮想通貨で商品を購入したときと同じです。取引があったタイミングで利益と損失が確定します。

仮想通貨で、他の仮想通貨を購入した際の所得の計算式は以下のとおりです。

所得=他の仮想通貨の購入価額-仮想通貨を購入したタイミングの価額

先ほどの例を使って、他の仮想通貨を購入した場合の所得額の計算をしてみると以下のようになります。

300,000円(他の仮想通貨の購入価額)-100,000円(仮想通貨購入時の価額)=200,000円(所得)

マイニングで仮想通貨を取得したとき

マイニングを行うと、その作業の対価として仮想通貨を無料で得ることができます。

マイニングで得た仮想通貨は受け取った時点で利益となります。つまり、確定申告をしなくてはなりません。

ただし、マイニングを行うためには高性能のパソコンが必要ですし、電気代もかかります。

マイニングで得た所得は、これらを経費計上して、マイニングで得た仮想通貨の時価から差し引いて算出します。

マイニングで得た際の所得の計算式は以下のようになります。

所得=マイニングで得たタイミングの価額-必要経費

仮想通貨で得た所得額の計算方法

次に、仮想通貨で得た所得の計算方法についてご紹介します。

仮想通貨の所得額の計算方法は、年間で一回だけ取引した場合と複数回取引をした場合で異なります。

1回だけ取引した場合

1回だけ取引した場合の所得額の計算は難しくありません。

例えば、ビットコインを1BTC10万円のときに2BTCを購入し、1BTCが50万円のタイミングで1BTCを売却した場合、差額の30万円が所得となります。

1回だけ取引をした場合の所得額の計算方法は以下の通りです。

- 20万円で2BTCを購入(1BTC=10万円)

- 50万円で1BTCを売却(1BTC=50万円)

所得額=500,000円(売却時の評価額)-100,000円(購入時の評価額)×2(数量)=300,000円

複数回取引した場合

複数回取引をした場合は注意が必要です。

複数回の取引を行った場合は仮想通貨を売買するたびに取引所ごとの所得を計算し、1年間の合計を所得額として申告しなくてはなりません。

この合計所得額の計算方法には、移動平均法と総平均法の2種類があります。

1度選択した計算方法は、継続して使用するというルールがありますので、自分にあった計算方法を選択する必要があります。

以下の取引データを例に、移動平均法と総平均法のそれぞれの計算方法を見てきましょう。

| 4月1日 | 5月25日 | 8月21日 | 10月12日 | 12月7日 | |

| レート(1BTC) | 10万円 | 30万円 | 46万円 | 60万円 | 240万円 |

| 購入数 | 1BTC | 1BTC | - | 1BTC | - |

| 取得価額 | 10万円 | 30万円 | - | 60万円 | - |

| 売却数 | - | - | 1BTC | - | 2BTC |

| 売却金額 | - | - | 46万円 | - | 480万円 |

移動平均法

まずは移動平均法で計算した場合を見てきましょう。

最初に所得価額を計算するために、購入時の1BTCの平均額を算出し、そこから取得価額と売却価額を差し引きます。

- 4月1日と5月25日の平均レート:(10万円+30万円)÷2BTC=20万円

- 8月21日に売却した1BTCの取得金額:1BTC×20万円=20万円

- 所得(取得価額と売却金額の差額):26万円

次に12月7日に売却した際の所得を算出します。

- (20万円+60万円)÷2BTC=40万円

- 12月7日に売却したBTCの取得価額:2BTC×40万円=80万円

- 所得(所得価額と売却金額の差額):240万円×2-80万円=400万円

2つの所得額が決まったら、合算をして所得合計を算出します。

所得合計=26万円+400万円=426万円

このように移動平均法では、売却の度に所得を算出します。

総平均法

総平均法では以下のように計算します。

- 購入時の平均レート:(10万円+30万円+60万円)=33万3,333円

- 売却したBTCの取得価額合計:33万3,333円×3BTC=約100万円

- 売却合計金額;(1BTC×46万円)+(2BTC×240万円)=526万円

所得合計=526万円-100万円=426万円

通年で計算をした際は、移動平均法と同じ所得額になります。

しかし、単年度で計算した場合は、どちらの計算方法を選んだかによって所得に違いが出てきます。

どちらを選択しても問題はありませんが、国税庁によると2回以上に渡って同一の仮想通貨を取得した場合は、移動平均法を用いるのが相当とされています。

同一の仮想通貨を2回以上にわたって取得した場合に当該仮想通貨の取得価額の算出方法としては、移動平均法を用いるのが相当です(ただし、継続して適用することを要件に、総平均法を用いても差し支えありません)。

出典:国税庁「仮想通貨に関する所得の計算方法等について」

仮想通貨で損益通算はできるか?

仮想通貨は雑所得に分類されるので、損失が出ても損益通算はできません。

また、上場株式の売買で生じた損失は譲渡所得となるため3年間繰り越すことが可能ですが、仮想通貨の取引で生じた損失は雑所得のため翌年以降に繰り越すことはできません。

仮想通貨の確定申告のやり方

サラリーマンなど会社で源泉徴収されている人でも、仮想通貨の取引で所得が年間20万円を超える場合には確定申告が必要です。

確定申告書にはAとBがありますが、給与や年金をもらっている人は申告書Aを、個人事業主など事業を営んでいる人は申告書Bを使います。

まず、仮想通貨の取引明細書(入金・出金明細書、仮想通貨の取引履歴など)を用意しましょう。

確定申告の際に提出する必要はありませんが、確定申告をしてから5年間は仮想通貨の取得金額や売却金額が分かる書類についてきちんと整理して保管しておいてください。

所得は、給与所得や事業所得、雑所得や配当所得など全10種類あり、それぞれ税金のかかり方や使用する申告書が違います。

先ほどもお話しした通り、10種類のうち総合課税の対象となるものと分離課税の対象となるものがあり、総合課税になる場合は、対象となるすべての所得を合計してその合計金額が課税対象とします。

分離課税の場合には、所得の種類ごとに個別に課税されます。

仮想通貨で得た利益は雑所得で総合課税の対象ですので、確定申告書では雑所得の欄に記入し、給与所得などと合算したうえで税額を計算することになります。

申告書では「収入金額・所得金額の入力」まで進み、「雑所得・その他」の「入力する」をクリックします。

仮想通貨の取引明細書(入金・出金明細書、仮想通貨の取引履歴など)を見ながら、所得の種目、支払者の名称、収入金額、必要経費を入力します。

次に、「雑(その他)所得の入力」のページで、所得の種目、支払者の名称、収入金額、必要経費を入力します。

仮想通貨の収益に関する確定申告の入力は以上です。

確定申告における注意点

仮想通貨取引で確定申告する際は以下の3つの点に注意しましょう。

条件に該当するなら必ず確定申告をすること

繰り返しになりますが、仮想通貨で得た所得が年間20万円(主婦や学生などの扶養されている人は43万円)を超える人は確定申告をする必要があります。

仮想通貨の所得は、購入した取引所から毎年1月になると年間取引報告書が届くので、それを確認しながら算出しましょう。

確定申告の期間

原則として、確定申告は所得が発生した翌年2月16日から3月15日の間に確定申告書を所轄の税務署に提出して行います。

期限内に申告しないとペナルティが発生する

期限内に申告しないと、無申告加算税と延滞税が科せられる可能性があります。

無申告加算税は、本来納付する税額が50万円未満の場合は15%、50万円を超える部分は20%の税率がかかります。

なお、税務署から指摘される前に自主的に申告をした場合は、無申告加算税の税率は5%に軽減されます。

仮想通貨にかかる税金を節税する方法

仮想通貨で利益が出た時には、適切な節税対策を行なうことで、税額を軽減させることができます。

最後に、仮想通貨で得た所得にかかる税金を節税する方法をご紹介します。

必要経費は必ず計上する

仮想通貨取引では、実際にかかった必要経費を費用として計上することができます。

経費計上できる費用の例としては以下のようなものがあります。

- 仮想通貨に関する書籍代

- 仮想通貨に関するセミナー代

- 税理士等と契約しているなら報酬代

必要経費を計上することでその分所得を少なくできます。

所得が少なるなるので、当然、その所得にかかる税金も少なくなります。

利益確定しない

仮想通貨は、利益が発生したタイミングで課税されるので、税金のことを考えて利益確定をしないというのも一つの手です。

含み益は課税されないので、特にお金が必要ない場合はなるべく売却せずに保有するといいでしょう。

また、取引数を少なくするのも節税のための重要なポイントです。

あえて損切りする

仮想通貨のなかで発生した利益は、損失と相殺することができます。

例えば、仮想通貨で100万円の利益があったとしても、別の仮想通貨で20万円の損失が出ている場合には、80万円が課税される所得金額となります。

ですから、年末までに損切りして利益を抑えるというのもありです。

ただし、給与所得など他の種類の所得との相殺もできませんし、繰越控除もできません。

法人化する

仮想通貨による利益が大きくなった場合には、法人化するというのも節税の方法になってきます。

個人の所得税は累進課税で住民税と合わせると最大55%です。

一方、法人税の税率は個人の所得税に比べて低く、所得が800万円までなら15%、800万円を超えても23.2%です。

法人化すべきか否か判断がつかないという場合には、仮想通貨による税務や法人化の手続き等についてサポートをしてくれる税理士に一度相談してみるといいでしょう。

まとめ

仮想通貨取引における「税金」や「確定申告」について解説しました。

最後に、記事の内容をおさらいしておきましょう。

- 仮想通貨の所得は「雑所得」に分類される

- 会社員は年間20万円・扶養に入っている人は年間43万円以上の仮想通貨所得があれば確定申告

- 海外取引所を利用していても確定申告しないとばれる

- 仮想通貨を保有しているだけでは課税対象にはならない

- 確定申告は所得が発生した翌年2月16日から3月15日の間に確定申告書を所轄の税務署に提出して行う

何度も言いますが、仮想通貨で一定額以上の利益が出たら確定申告する必要があります。

課税対象なのに確定申告をしないと追加で課税されるか、最悪の場合、脱税容疑で逮捕もありえます。

コメント